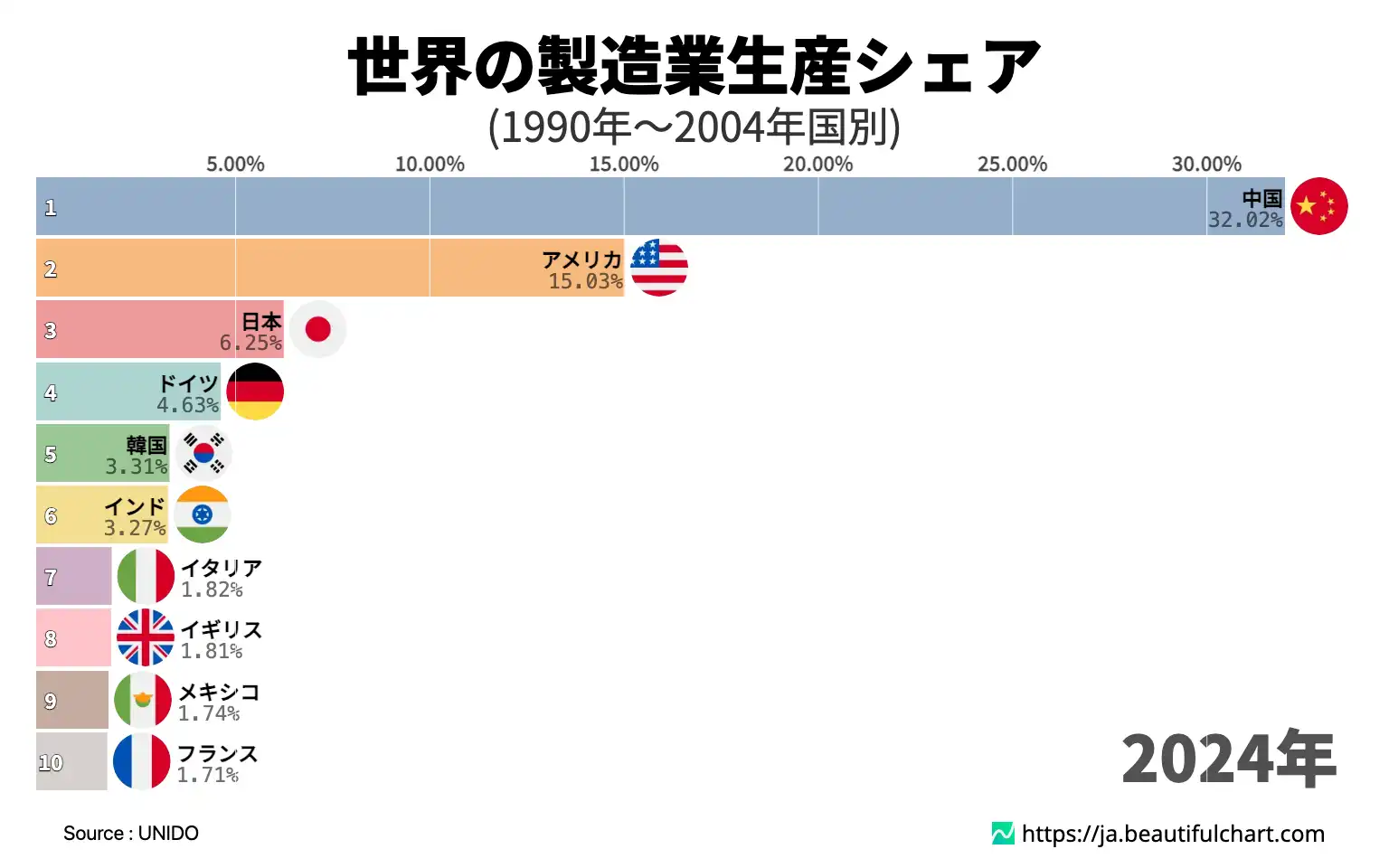

最新のデータは、世界の製造業生産において中国が32.02%という圧倒的なシェアを占め、首位の座を確固たるものにしていることを示している。かつて世界の工業を牽引したアメリカ(15.03%)と日本(6.25%)は2位と3位に位置しているが、そのシェアは過去数十年にわたり相対的に減少した。このチャートは、グローバル経済における生産拠点の大きな地殻変動と、新たな産業大国の台頭を視覚的に物語っている。

製造業生産シェアとは、世界の製造業全体の付加価値生産額のうち、特定の国がどれだけの割合を占めているかを示す指標である。この数値は、一国の経済規模や国際競争力を測る上で重要な基準となる。シェアの変動は、グローバルな生産拠点の移動や技術力の変化を反映している。

世界経済の構造変化と製造業の新たな秩序

世界の経済地図は、過去数十年間で劇的に塗り替えられた。特に製造業の分野では、生産の重心が伝統的な工業国から新興国へと大きく移行する地殻変動が起きた。この変化の最も象徴的な出来事は、中国が「世界の工場」としての地位を確立し、今や世界最大の製造大国へと変貌を遂げたことである。かつてはアメリカ、日本、ドイツといった先進国が世界の生産を主導していたが、グローバリゼーションの進展とともに、より安価な労働力と巨大な国内市場を持つ国々がその役割を担うようになった。

中国の躍進とグローバルサプライチェーンの再編

21世紀に入り、中国の成長は加速の一途をたどった。2001年の世界貿易機関(WTO)加盟を契機に、外国からの直接投資が急増し、中国はグローバルサプライチェーンの不可欠なハブとなった。当初は衣類や玩具といった労働集約型の製品が中心だったが、政府の強力な産業政策と技術投資により、エレクトロニクス、高速鉄道、電気自動車(EV)、再生可能エネルギーといったハイテク分野でも急速に競争力を高めている。その結果、世界の製造業生産に占める割合は30%を超え、他国を大きく引き離す圧倒的な存在感を示すに至った。この巨大な生産能力は、世界中の消費者に安価な製品を供給する一方で、特定の国への過度な依存という新たな課題も浮き彫りにしている。

伝統的工業国・日米の挑戦

アメリカは依然として世界第2位の製造業大国であり、航空宇宙、医薬品、ソフトウェア、半導体設計といった高付加価値分野で圧倒的な強みを誇る。しかし、多くの製造業者が生産拠点を海外に移した結果、国内の雇用や産業基盤には空洞化の懸念も生じた。近年では、サプライチェーンの強靭化や国内製造業の回帰(リショアリング)を促す政策が打ち出され、新たな局面を迎えている。 一方、日本は長らくアメリカに次ぐ世界第2位の地位を維持してきたが、中国や韓国の台頭により、その地位は相対的に低下した。しかし、日本は自動車、産業用ロボット、精密機器、高機能素材といった分野で依然として世界最高水準の技術力と品質を誇っている。今後は、人口減少という国内課題に直面しながら、いかにしてその技術的優位性を維持し、新たな成長分野を切り拓いていくかが重要な課題となる。

ドイツと新たなプレイヤーの台頭

欧州最大の経済大国であるドイツは、「インダストリー4.0」を掲げ、製造業のデジタル化を国家戦略として推進している。中小企業(ミッテルシュタント)が支える強固な産業基盤と、自動車や機械工学における高い技術力により、安定して世界のトップクラスに位置し続けている。また、韓国は半導体やディスプレイ、スマートフォンといった電子産業で世界をリードし、インドも医薬品やITサービスに加え、政府の「メイク・イン・インディア」政策のもとで製造業の育成を強化しており、今後のさらなる成長が期待される。

世界の製造業シェアランキング

最新のデータは、世界の製造業生産において中国が32.

重要ポイント

製造業勢力図の劇的な変化

- 中国が世界最大の製造業大国として台頭し、世界の生産の約3分の1を占めている。

- かつての工業大国であったアメリカと日本は、依然として上位に位置するものの、そのシェアは相対的に減少傾向にある。

- グローバルな生産拠点がアジア、特に中国へと大きくシフトしたことが明確に示されている。

新興国の躍進と先進国の挑戦

- 韓国とインドが着実にシェアを伸ばし、それぞれ世界のトップ5およびトップ6に位置している。

- ドイツはヨーロッパ最大の製造業国としての地位を維持し、安定した競争力を見せている。

- 先進国は、高付加価値製品やAI、IoTといった新技術への移行を通じて、国際競争力を維持しようと努めている。

上位ランキング

1位 中国 32.02%

2024年、中国は世界の製造業生産の32.02%を占め、圧倒的な首位の座を維持している。単なる「世界の工場」という地位から脱却し、高速鉄道、電気自動車(EV)、5G通信技術、再生可能エネルギーといったハイテク産業においても世界をリードする存在となった。巨大な国内市場と政府の強力な産業育成政策を背景に、包括的なサプライチェーンを国内に構築している。近年では、人件費の上昇や米中間の技術覇権争いといった課題に直面しているが、その巨大な生産基盤と技術革新への意欲は、今後も世界経済に大きな影響を与え続けるだろう。

2位 アメリカ 15.03%

アメリカは15.03%のシェアで世界第2位の製造業大国である。伝統的な重工業から、航空宇宙、医薬品、半導体設計、ソフトウェアといった高付加価値で技術集約的な産業へと軸足を移している。シリコンバレーを中心としたイノベーションエコシステムは、今なお世界の技術トレンドを生み出し続けている。近年は、国内の製造業を再強化する「リショアリング」の動きや、サプライチェーンの多様化を目指す政策が進められており、産業構造の再編が図られている。依然として世界の研究開発をリードする存在であり、その技術力が競争力の源泉となっている。

3位 日本 6.25%

日本は6.25%のシェアで第3位に位置している。かつては世界第2位の製造業大国であったが、中国や韓国の台頭によりシェアは相対的に低下した。しかし、自動車、産業用ロボット、精密電子部品、高機能素材といった分野では、依然として世界最高水準の技術力と品質を誇っている。特に、製造現場を支える高品質な部品や素材、生産設備において、その競争力は揺るぎない。人口減少や国内市場の縮小といった課題に直面しながらも、長年培ってきた「ものづくり」の精神と技術力で、グローバル市場での存在感を維持している。

4位 ドイツ 4.63%

ドイツは4.63%のシェアを持つ、ヨーロッパ最大の工業国である。特に自動車産業、機械工学、化学産業において世界的な競争力を誇る。「ミッテルシュタント」と呼ばれる強力な中小企業群が経済の屋台骨を支えており、その多くが特定分野で世界トップのシェアを持つ「隠れたチャンピオン」である。政府と産業界が一体となって推進する「インダストリー4.0」戦略により、製造プロセスのデジタル化とスマート化をリードしている。品質と信頼性を重視する姿勢は、ドイツ製品のブランド価値を確固たるものにしている。

5位 韓国 3.31%

韓国は3.31%のシェアで世界の製造業トップ5に入った。特に半導体、スマートフォン、OLEDディスプレイといったエレクトロニクス分野では世界市場を席巻しており、技術革新を牽引する存在である。また、自動車や造船業においても高い国際競争力を有している。財閥と呼ばれる巨大企業グループが研究開発と大規模投資を主導し、急速な成長を遂げてきた。近年は、文化コンテンツの成功を足がかりに、グローバルなブランドイメージをさらに高めている。

| 順位 | 名前 | 指標 |

|---|---|---|

第1位 | 32.02% | |

第2位 | 15.03% | |

第3位 | 6.25% | |

第4位 | 4.63% | |

第5位 | 3.31% | |

第6位 | 3.27% | |

第7位 | 1.82% | |

第8位 | 1.81% | |

第9位 | 1.74% | |

第10位 | 1.71% | |

第11位 | 1.63% | |

第12位 | 1.56% | |

第13位 | 1.39% | |

第14位 | 1.33% | |

第15位 | 1.17% | |

第16位 | 1.07% | |

第17位 | 1.04% | |

第18位 | 1.03% | |

第19位 | 0.99% | |

第20位 | 0.74% |